![]()

![]() 借金を返済していく方法

借金を返済していく方法

![]() 利息制限法などの適用により残債務額が減少する場合があります

利息制限法などの適用により残債務額が減少する場合があります

![]() 利息制限法が規定する利息の利率

利息制限法が規定する利息の利率

元金が10万円未満の場合 年20%

元金が10万円以上100万円未満の場合 18%

元金が100万円以上の場合 15%

![]() 遅延損害金(支払が遅れた時の損害金) 上記利率の1.46倍までに

遅延損害金(支払が遅れた時の損害金) 上記利率の1.46倍までに

制限されています。

![]() 利息制限法を超える利息の支払いは無効です。ただし、利息の支払いが

利息制限法を超える利息の支払いは無効です。ただし、利息の支払いが

一定の要件を満たす場合には有効な支払いになることがあります(この

点は弁護士に相談してください)。

![]() 罰則 貸金業者が年29.2%以上の利息をとる場合には、3年以上

罰則 貸金業者が年29.2%以上の利息をとる場合には、3年以上

の懲役、300万円以下の罰金に処せられます。

![]() 利息制限法で残金を計算し、貸金業者と交渉することができます。

利息制限法で残金を計算し、貸金業者と交渉することができます。

計算上必要な取引明細などは、貸金業者が債務者に開示することが義

務付けられています。

一括返済が困難な場合には分割返済の交渉をすることになります。

![]() 弁護士に債務整理を依頼する

弁護士に債務整理を依頼する

上記の債務整理を弁護士に依頼することが可能です。

![]() 調停申立

調停申立

上記の債務整理を裁判所の調停という方法で債権者と話し合いをしま

す。

申立ては、債権者の住所地を管轄する簡易裁判所にします。

債権者の数が多い場合などは、特定調停の申立になります。

債権者に手形を振り出している場合には、調停申立時、にその手形

の取り立てを禁止する命令を出してもらうよう簡易裁判所に申立をする

必要があります(地方裁判所の仮処分で手形の取り立てを禁止する方

法もありますが、これは弁護士に依頼する必要があります)。

![]() 民事再生法、会社更生法などの利用

民事再生法、会社更生法などの利用

個人、企業などの債務整理ができます。

![]() 通常の民事再生の申立

通常の民事再生の申立

会社、個人が申立できますが、裁判所への納める金額(予納金)

が高額なので、零細企業などには不向きです。

![]() 小規模個人再生申立(平成13年4月から実施)

小規模個人再生申立(平成13年4月から実施)

継続的に一定の収入が見込める人(会社は除く)が一定額を返

済することにより、債務を整理する方法

![]() 給与所得者等再生申立(平成13年4月から実施)

給与所得者等再生申立(平成13年4月から実施)

継続的に給料等が見込める人について、一定額を返済することに

より、債務を整理する方法。小規模個人再生との違いは、再生計画

に債権者の同意が不要で、裁判所の認可だけで足りる点です。

![]() 住宅ローン債権の特別扱い

住宅ローン債権の特別扱い

民事再生の申立をした場合に、担保権付き住宅ローンがある場合

には、ローン全額を支払いますが、支払期間を変更するなど、他の

債務とは異なる特別扱をすることにより、住宅を保有する方法が可

能です。

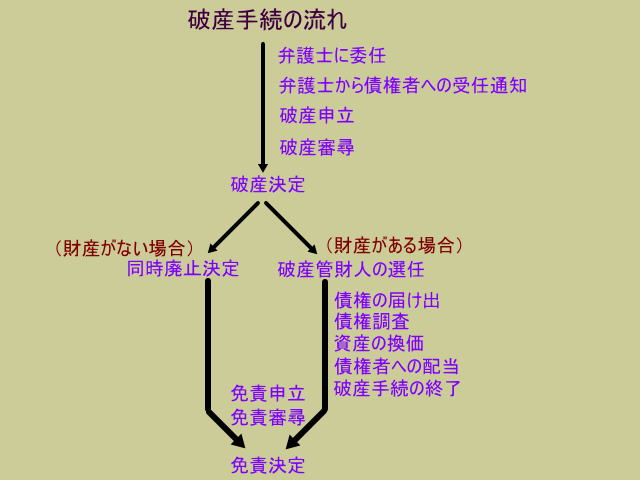

![]() 破産申立

破産申立

借金の返済が無理な場合には、破産申立をするしかありません。

![]() 財産がない場合(同時廃止)

財産がない場合(同時廃止)

財産がほとんどない場合には、比較的簡単な手続になります。

破産手続の期間は、申立後4〜5か月程度です。

![]() 財産がある場合(破産管財事件)

財産がある場合(破産管財事件)

財産がある場合には、破産管財人が選任され、資産を換価して債権

者に配当するという複雑な手続になります。

手続の期間は1年〜3年くらいかかります。

す。

破産にかかる費用として、予納金を裁判所に納付しなければなりま

せん(弁護士手数料とは別です)。

予納金の金額は、事案によりますが、20万円程度から、大規模な

破産事件では500万円以上というケースもあります。

![]() 免責

免責

個人(会社ではない場合)の破産については、裁判所の免責決

定により、借金が消えます。

ただし、税金、社会保険料などは、免責できません。また、ほか

にも非免責債権が法律で規定されています。

トップページにもどる

トップページにもどる